Einn helsti drifkraftur velferðar á heimsvísu á mínu æviskeiði hafa verið öflug alþjóðaviðskipti þjóðríkja. Hundruð milljónir manna hafa náð að brjótast út úr sárri fátækt á þessum tíma og má fullyrða að aldrei í mannkynssögunni hafi kaupmáttur almennings aukist jafn hratt og þar ekki er síst mikilvægt að fæðuöryggi hefur aukist verulega hjá þeim sem minnst mega sín. Hins vegar erum við að horfa upp ákveðið uppbrot á heimsviðskiptunum vegna stríðsátaka, verndarstefnu og viðskiptastríða og auknum mætti alræðisstjórna. Að auki er tímabil ódýrs lánsfjármagns líklega lokið í bili og víða þarf að herða að í ríkisfjármálum.

Áframhaldandi áskoranir í alþjóðakerfinu en farið að birta til í Bandaríkjunum

Vísitala neysluverðs í Bandaríkjunum hækkaði um 0,4 prósent í október en það er minnsta árshækkun frá því í mars. Markaðsaðilar gera sér vonir um að þetta marki straumhvörf í baráttunni við verðbólguna og að bandaríski Seðlabankinn þurfi minna að beita stýrivöxtum en gert var ráð fyrir. Fréttir um að Kína kunni að slaka á Covid-aðgerðum voru einnig nýlega talin lyftistöng fyrir alþjóðahagkerfið. Í báðum tilfellum er líklega of snemmt að fagna. Horfur fyrir Evrópu eru enn dökkar ekki síst í ljósi orkumála. Samdráttarskeið er hafið í Bretlandi, mikil verðbólga og skattahækkanir virðast fram undan og er ljóst að lífskjör þar muni versna. Markaðsaðilar í Evrópu eru líka nokkuð svartsýnir sökum þess að þeir búast við frekari stýrivaxtahækkunum vegna vaxandi verðbólgu. Eins og víða má búast við að óburðug ríkisfjármál landa innan ESB finni einnig fyrir vaxtahækkunum.

Alþjóðagjaldeyrissjóðurinn spáir hægum hagvexti á heimsvísu, úr 6,0 prósentum árið 2021 í 3,2 prósent árið 2022 og 2,7 prósent árið 2023. Við fyrstu sýn gefur 2,7% hagvöxtur ekki tilefni til svartsýni. Hins vegar er samdrátturinn skarpur og ef þessi hagvaxtarspá rætist, þá er þetta minnsti hagvöxtur í tvo áratugi fyrir utan alþjóðlegu fjármálakreppuna og Covid-19. Spáð er að verðbólga á heimsvísu fari úr 4,7 prósentum árið 2021 í 8,8 prósent árið 2022 en lækki í 6,5 prósent árið 2023 og í 4,1 prósent árið 2024. Að sama skapi er þetta ein versta verðbólguspá í áratugi. Þessar versnandi horfur kalla á afar samstillt efnahagsviðbrögð á heimsvísu.

Kerfisumbætur hagkerfa á 8. áratugnum og Kína í brennidepli

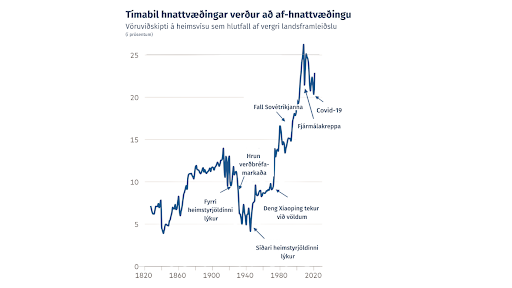

Eftir að Bretton-Woods gjaldmiðlaumgjörðin leið endanlega undir lok á áttunda áratugnum, tók við tímabil á sem einkenndist af efnahagslegri stöðnun og hárri verðbólgu. Brugðist var við verðbólgunni með miklum vaxtahækkunum og eru þekkt viðbrögð bandaríska seðlabankans undir stjórn Volkers með miklum vaxtahækkunum. Þegar leið á þetta tímabil kom jafnframt fram það mat ýmissa hagfræðinga að fyrirferð ríkisins væri orðið óþarflega mikil í ýmsum hagkerfum. Bandaríkin og Bretland réðust í umfangsmiklar kerfisbreytingar sem fólust meðal annars í því að losa um eignarhald ríkisins á ýmsum þáttum hagkerfisins, skattar voru lækkaðir, ríkisfyrirtæki einkavædd og verðlagseftirliti hætt. Einblínt var á framboðshliðina og létt var á regluverki. Eftir gríðarlegt pólitískt umrót í Kína áratugina á undan, þá náðist samstaða um að hefja mikið efnahagslegt umbótaskeið. Í fyrstu var ráðist var í að veita smábændum frjálsan aðgang að ræktuðu landi ásamt því að opna fyrir utanríkisviðskipti og fjárfestingu. Í kjölfar þess að Bandaríkin og Bretland fara að styrkjast efnahagslega ásamt Kína, þá fóru mörg önnur ríki að þeirra fordæmi. Þegar nær er litið eru bestu dæmin aukin viðskipti innan EFTA, ESB og EES sem styrktu hagkerfi innan þeirra vébanda og ekki síst þeirra ríkja sem opnuðust eftir fall ráðstjórnarríkjanna.

Tímabil mikilla efnahagsumbóta hófst í Kína eftir að Deng Xiaoping komst til valda 1978. Að sama skapi skipti sköpum fyrir þróun heimsviðskipta innganga Kína í Alþjóðaviðskiptastofnunina árið 2001. Í kjölfarið verða breytingar á samkeppnishæfni og útflutningi Kínverja. Viðskiptaafgangur jókst mikið ásamt sparfé, sem verður þess valdandi að Kína verður fjárhagsveldi á heimsvísu og er nú næst stærsta hagkerfi heims á eftir Bandaríkjunum.

Mynd 1: Tímabil hnattævðingar verður að af-hnattvæðingu. Heimild: Martin Wolf, Financial Times 2022.

Verðbólga á áttunda áratugnum minnkaði verulega í kjölfar ofangreindra aðgerða og ekki síst vegna þess að opnað var á alþjóðaviðskipti við Kína. Heimurinn er miklu samtengdari nú vegna þessa. Þrátt fyrir að nýlega hafi hægst á heimsviðskiptum halda viðskipti við ríki á borð við Kína vísitölu neysluverðs enn niðri á heimsvísu.

Minnkandi heimsviðskipti og áhrifin á verðbólgu

Togstreita á milli hinna efnahagslegu stórvelda, Bandaríkjanna og Kína, leiðir hugann að því hvernig alþjóðaviðskipti munu þróast á næstu misserum. Ef þessi átök magnast þá verður efnahagslegt tap á heimsvísu mikið, sérstaklega fyrir Asíu. Til að setja það í samhengi, þá kemur um helmingur alls innflutnings til Bandaríkjanna frá Asíu og í Evrópu er þetta um þriðjungur.

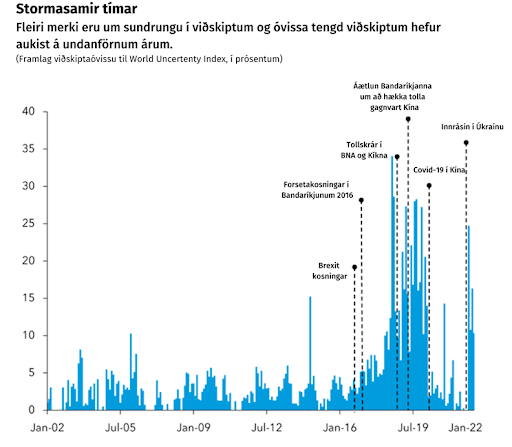

Ofan á þetta bætist að eftir að stríðið hófst í Úkraínu, þá hafa mörg fyrirtæki verið að minnka starfsemi þar sem geópólitísk áhætta er mikil. Afleiðingar þess má sjá á myndinni en alþjóðaviðskipti eru að dragast saman sem hlutfall af heimsframleiðslunni. Það er heldur engin tilviljun að í fyrsta skipti í áratugi eru farin að sjást merki þess að fátækt er vaxa og dregið hefur úr fæðuöryggi.

Mynd 2: Stormasamir tímar. Heimild: Ahir, Bloom og Fuceri 2022

Samkvæmt rannsóknum Alþjóðagjaldeyrissjóðsins eru að koma fram sterkar vísbendingar um að ákveðið uppbrot sé að eiga sér stað í heimsviðskiptum. Ef einangrun heimsviðskiptanna nær aðeins til Rússlands, þá er ekki gert ráð fyrir að

framleiðslutapið í heimshagkerfinu verði mikið. Hins vegar, ef til kemur til myndunar viðskiptablokka og heimurinn skiptist í tvær fylkingar þar sem viðskipti eru takmörkuð á milli ríkja, er talið að meta megi varanlegt tap á heimsvísu á 1,5 prósent af vergri heimsframleiðslu og tap á ársgrundvelli verði meira í Asíu eða sem gæti numið yfir 3 prósentum.

Alþjóðasamskipti með hagsmuni Íslands að leiðarljósi

Ljóst er að blikur eru á lofti í heimsviðskiptum og það eru margir þættir sem spila þar inn, eins og rakið er í hér að ofan. Tímabil efnahagsframfara og hagsældar á Íslandi hafa um áarhundruð fallið saman með tímabilum þar sem viðskipti milli þjóða hafa blómstrað. Því ber einnig að halda til haga að sjálfstæðisbarátta Íslendinga átti að mörgu leyti að rekja til ákalls um aukið verslunarfrelsi. Síðasta tímabili hnattvæðingar lauk með fyrri heimsstyrjöldinni og nýtt skeið fór ekki af stað fyrr en að heimsstyrjöldinni síðari lauk. Þá voru settar á fót stofnanir til að glæða viðskipti og hafa þau vaxið af miklum þrótti á þeim áratugum sem liðið hafa frá þeim tíma. Ísland hefur notið mikilla hagsbóta með fráhvarfi frá haftabúskap, auknu viðskiptafrelsi og þátttöku í alþjóðastofnunum, viðskiptasamtökum og viðskiptasamningum sem tekið hefur verið þátt í á forsendum Íslands.

Ljóst er að blikur eru á lofti í heimsviðskiptum og það eru margir þættir sem spila þar inn, eins og rakið er í greininni. Á nýafstöðnum leiðtogafundi G20 ríkjanna á Balí kom fram skilningur á mikilvægi samstöðu og samræmdra aðgerða til að efla alþjóðaviðskipti. Það er afar brýnt að Ísland láti sig alþjóðaviðskipti varða þar sem verslun og viðskipti skipta minni lönd með opin hagkerfi afar miklu máli.

Lilja Dögg Alfreðsdóttir, menningar- og viðskiptaráðherra og varaformaður Framsóknarflokksins.

Greinin birtist fyrst á kjarninn.is 21. nóvember 2022.