Á mánudaginn voru fyrstu handritin flutt úr Árnagarði, sem verið hefur heimili þeirra síðan 1971, í Eddu þar sem þeirra bíður varanlegt heimili. Meðal handrita sem flutt voru í Eddu var Konungsbók eddukvæða, stærsta framlag Íslands til heimsmenningarinnar. Hún hefur að geyma elsta og merkasta safn eddukvæða skrifað á síðari hluta 13. aldar af óþekktum skrifara. Eddukvæði geyma sögur af heiðnum goðum, Völuspá sem geymir heimssögu ásatrúar og Hávamál sem miðla lífsspeki Óðins.

Tilhugsunin um það ef þessi merka bók hefði glatast er skrítin. Enginn Óðinn, Þór eða Loki, engin Frigg eða Freyja, engin Hávamál. Chris Hemsworth hefði aldrei klæðst búningi Þórs þar sem engar Marvel-myndir um norræna goðafræði hefðu verið gerðar. Þetta er menning sem allur heimurinn þekkir – menning okkar og hluti af sjálfsmynd okkar, sem hefur varðveist í handritunum í gegnum aldirnar. Meðal annarra handrita sem flutt voru í Eddu eru Flateyjarbók, Möðruvallabók og handrit að Margrétarsögu sem ljósmæður fyrri tíma höfðu í fórum sínum til að lina þrautir sængurkvenna. Handritin varpa ljósi á þann sköpunarkraft sem hefur alltaf ríkt á okkar góða landi, en Ísland sker sig úr á Norðurlöndum þegar kemur að bókmenntaarfi. Árið 2009 voru handritin okkar til að mynda sett á sérstaka varðveisluskrá UNESCO. Tilgangur varðveislulistans er að vekja athygli á mikilvægi þess að varðveita andlegan menningararf veraldar með því að útnefna einstök söfn með sérstakt varðveislugildi.

Handritin varðveita einnig grunninn í tungumáli okkar sem hefur þróast hér á landi í um 1.150 ár. Á undanförnum árum hef ég lagt allt kapp á að setja íslenskuna í öndvegi andspænis áskorunum samtímans sem snúa að tungumálinu. Fjölmargt hefur verið gert til þess að styrkja stöðu hennar, allt frá því að herja á Disney+ um að bjóða upp á talsett barnaefni á íslensku til að gera íslenskuna gjaldgenga í hinum stafræna heimi, en nú er svo komið að snjalltæki og forrit geta skilið, skrifað og talað hágæðaíslensku eftir samstarf við alþjóðleg tæknifyrirtæki á borð við OpenAI og Microsoft. Það eitt og sér eru þýðingarmestu vatnaskil fyrir íslenskuna til framtíðar, og er svo komið að Ísland er orðið fyrirmynd annarra fámennra málsvæða í heiminum. Ég fyllist miklu stolti yfir þessum árangri sem náðst hefur á undanförnum sjö árum.

Klukkan 14 í Eddu í dag verður tungumálinu okkar og handritunum lyft upp þegar sýningin Heimur í orðum verður opnuð. Með henni verður þessi merkilegi menningararfur okkar loksins aðgengilegur þjóð sinni. Einnig verða verðlaun Jónasar Hallgrímssonar veitt í Eddu klukkan 16 við hátíðlega athöfn auk þess sem veitt verður sérstök viðurkenning fyrir stuðning við íslenska tungu. Ég hvet fólk til að fjölmenna í Eddu í dag, enda er um að ræða okkar Monu Lisu.

Lilja Dögg Alfreðsdóttir, menningar- og viðskiptaráðherra og varaformaður Framsóknar.

Greinin birtist fyrst í Morgunblaðinu 16. nóvember 2024.

Stærsta verkefni efnahagsstjórnarinnar er að ná niður vöxtum og verðbólgu. Það hefur verið ánægjulegt að sjá aðgerðir til að ná niður verðbólgu skila árangri. Þannig hefur hún lækkað úr 10,2% þegar hún mældist hæst, niður í 5,1%. Síðasta vaxtaákvörðun Seðlabankans var jákvætt skref í átt að lægri vöxtum, en lægri vextir eru stærsta hagsmunamál heimila og fyrirtækja. Það hefur engum dulist að húsnæðisliðurinn hefur vegið þungt í verðbólgumælingum undanfarin misseri en vísitala neysluverðs án húsnæðis var um 2,8% í síðustu mælingu.

Ýmsu hefur verið komið til leiðar á undanförnum árum í húsnæðismálum. Þannig hefur ríkið til dæmis stutt myndarlega við uppbyggingu í almenna íbúðakerfinu með stofnframlögum sem eru ætluð til að treysta húsnæðisöryggi og tryggja viðráðanlegan húsnæðiskostnað tekjulægri heimila. Hlutdeildarlánunum var einnig komið á, sem nýtast til dæmis fyrstu kaupendum. Húsnæðisstuðningur fyrir foreldra í leiguhúsnæði var aukinn. Sérstakur vaxtastuðningur, samtals upp á 5,5 ma. kr., var greiddur út 2024 vegna vaxtagjalda af íbúðalánum 2023, en stuðningurinn náði til 56 þúsund einstaklinga. Heimildir lífeyrissjóða til fjárfestinga í íbúðarhúsnæði voru rýmkaðar verulega. Húsnæðisöryggi og réttarstaða leigjenda var aukin með breytingu á húsaleigulögum. Sveitarfélög fengu auknar heimildir til að tímabinda uppbyggingarheimildir til að tryggja að byggingaráform gangi eftir. Rekstrarleyfisskyld gisting í íbúðarhúsnæði var gerð óheimil og eftirlit með heimagistingu aukið.

Þrátt fyrir að mikið hafi verið byggt á undanförnum árum og hlutfall þeirra sem eiga eigið húsnæði aldrei verið hærra, þarf að byggja meira. Þar skiptir höfuðmáli að tryggja nægar byggingarhæfar lóðir í sveitarfélögum, sérstaklega á höfuðborgarsvæðinu. Ríki og sveitarfélög hafa verið að taka höndum saman með þetta að markmiði. Má þar nefna að Reykjavík reið á vaðið og undirritaði tímamótasamning við ríkið um húsnæðisuppbyggingu um 16.000 íbúða á næstu 10 árum, eða allt að 2.000 íbúða á ári næstu fimm árin. Í borginni hafa húsnæðis- og lóðamál verið sett í forgang með Framsókn í broddi fylkingar, meðal annars með því að ryðja nýtt land. Má til dæmis nefna nýjar lóðir sem unnið er að á Kjalarnesi og í Úlfarsárdal ásamt Keldnalandinu, sem er í umhverfismati, en um 2.600 íbúðir eru í byggingu í borginni og um 12.000 íbúðir eru á lóðum sem eru í skipulagsferli. Slík skipulagsvinna á hendi sveitarfélaganna verður að ganga smurt fyrir sig enda er verkefnið fram undan að tryggja að uppbyggingaráform raungerist. Hagstæðari fjármögnunarkostnaður sem mun fylgja lækkandi stýrivöxtum skiptir einnig höfuðmáli í því samhengi. Húsnæðismál eru stórt hagstjórnarmál og á húsnæðismarkaði þarf að ríkja heilbrigt jafnvægi. Aukið framboð á húsnæði er lykillinn að auknu jafnvægi á markaðnum í dag.

Lilja Dögg Alfreðsdóttir, menningar- og viðskiptaráðherra og varaformaður Framsóknar.

Greinin birtist fyrst í Morgunblaðinu 7. nóvember 2024.

Heimshagkerfið hefur sýnt umtalsverðan viðnámsþrótt, þrátt fyrir óvenjumikla áraun síðustu ár. Fremst ber þar að nefna farsótt og stríðsrekstur í Evrópu. Því til viðbótar hafa vaxandi viðskiptadeilur á milli stærstu efnahagskerfanna markað mikil umskipti á gangverki heimsviðskipta. Ísland er að mörgu leyti í góðri stöðu. Mikill hagvöxtur, hátt atvinnustig, sterk erlend staða þjóðarbúsins og verðbólgan fer nú lækkandi. Stærsta viðfangsefni hagstjórnarinnar á næstunni verður að lækka hinn háa fjármagnskostnað sem hefur verið einkennandi fyrir íslenska hagkerfið. Forsendur eru að skapast fyrir lækkun vaxta og þar af leiðandi fjármagnskostnaðar vegna aukins sparnaðar. Mikilvægt er að hagstjórnin styðji við áframhaldandi hagvöxt, lækkun skulda og að ná mun betri tökum á húsnæðismarkaðnum.

Hagvöxtur forsenda velferðar

Hagvöxtur er viðvarandi aukning efnahagslegrar hagsældar sem mæld er í heildarframleiðslu á vörum og þjónustu í hagkerfinu. Hagvöxtur skiptir miklu máli til að auka velferð þjóða. Hagvöxtur á Íslandi hefur á síðustu áratugum verið þróttmikill og atvinnuleysi lítið. Hagvöxtur síðustu fimm ár hefur að meðaltali verið rúm 2,5% og fjöldi nýrra starfa hefur orðið til á öllum sviðum samfélagsins. Til samanburðar hefur hagvöxtur í Bandaríkjunum verið 2% og á evrusvæðinu 1%. Flest ríki vilja vera í stöðu Íslands, þar sem hagvaxtarhorfur eru góðar. Lykillinn að slíku umhverfi er að samkeppnisstaða atvinnulífsins sé sterk og umgjörðin traust og fyrirsjáanleg. Framsókn horfir til þess að auka tekjuöflun ríkisins með auknum vexti og verðmætasköpun fremur en með aukinni skattheimtu á fólk og fyrirtæki. Horfa þarf til þess að fjölga enn stoðum hagkerfisins, en á undanförnum áratugum hefur þeim fjölgað úr einni í fjórar. Það þarf áfram að horfa til skapandi greina og hugvits til að tryggja vaxandi hagsæld. Í því samhengi skiptir meðal annars sköpum að fyrirsjáanleg, fjármögnuð og skilvirk hvatakerfi til aukinnar verðmætasköpunar verði fest í sessi og má þar nefna endurgreiðslur vegna rannsókna, þróunar og kvikmyndagerðar. Það er þó ekki síður mikilvægt að styðja áfram vöxt þeirra atvinnugreina sem fyrir eru, enda hafa þær lagt grunninn að einum bestu lífskjörum meðal ríkja heims. Stærð og gerð hagkerfisins gerir það að verkum að utanríkisviðskipti eru afar mikilvæg og tryggja þarf samkeppnishæfni atvinnuveganna í samanburði við helstu viðskiptalönd. Áhersla skal lögð á virka þátttöku í alþjóðastofnunum og að rækta sambönd við nágrannalöndin beggja vegna Atlantsála.

Áframhaldandi lækkun skulda

Framsókn hefur lagt mikla áherslu á lækkun skulda ríkissjóðs og ber aðhaldssamt fjárlagafrumvarp þess merki. Ein stór breyta í því að lækka verðbólgu er að ríkisfjármálin styðji við peningastefnu, en það er kjarninn í svokallaðri ríkisfjármálakenningu, sem gengur út á að verðþróun hagkerfisins ráðist af stefnu stjórnvalda í opinberum fjármálum. Samkvæmt þessari kenningu hefur ríkisfjármálastefna, þar með talið útgjalda- og skattastefna, bein áhrif á verðlagið. Minni halli á ríkisrekstri ætti að leiða til lægra raunvaxtastigs, sem ætti síðan að ýta undir meiri fjárfestingar. Þar með verða til auknar fjármagnstekjur, sem myndast við meiri fjárfestingu, sem er ein helsta uppspretta framleiðni vinnuafls. Þetta skapar svo grunninn að hærri raunlaunum og þannig má segja að minni fjárlagahalli sé óbein leið til að auka raunlaun og bæta lífskjör. Eitt skýrasta dæmið um að tiltekt í ríkisfjármálum og trúverðug stefna hafi skilað vaxtalækkun var að finna í forsetatíð Bills Clintons í Bandaríkjunum, en þar var slagorðið: „Minni fjárlagahalli býr til störf“! Á þeim tíma lækkuðu skuldir verulega og fóru niður í 30% af vergri landsframleiðslu (VLF), sem leiddi til þess að vaxtaálag lækkaði og á sama tíma var verðbólga lág. Skuldir ríkissjóðs Íslands mælast nú einmitt 30% af VLF, hafa lækkað á undanförum árum og eru lágar í alþjóðlegum samanburði. Hins vegar er fjármagnskostnaður ríkissjóðs áfram hár og það er lykilatriði að hann lækki til að hægt sé að styðja enn frekar við heilbrigðis- og menntakerfið. Við útfærslu á þeirri vegferð þarf að tryggja að hið opinbera geti áfram fjárfest í fólki og innviðum um allt land með ábyrgum og skynsamlegum hætti. Viðfangsefnið fram undan er að lækka fjármagnskostnað ríkis, heimila og fyrirtækja. Lækkandi verðbólga og stýrivextir skipta þar sköpum en horfa þarf til fleiri þátta í þeim efnum. Framsókn leggur áherslu á að skuldahlutföll verði lækkuð enn frekar til framtíðar ásamt því að markvisst verði unnið að því að bæta lánshæfi ríkissjóðs. Þá þarf til að horfa til kerfisbreytinga sem gera kleift að lækka fjármagnskostnað.

Húsnæðismarkaðurinn er eitt stærsta efnahagsmálið

Mikið hefur verið byggt á undanförnum árum og aldrei hefur hlutfall þeirra sem eiga eigið húsnæði verið hærra. Vegna mikilla umsvifa í hagkerfinu hefur húsnæðismarkaðurinn hins vegar ekki náð að anna eftirspurninni. Þessi skortur hefur leitt til verulegrar hækkunar á húsnæðisverði og leigu, sem hefur haft áhrif á lífskjör almennings og stöðugleika á húsnæðismarkaði ásamt því að verðbólgan hefur mælst hærri en ella. Þetta er stórmál í efnahagsstjórninni og þarf að ná enn betur utan um. Farsælasta leiðin er að hið opinbera, ríki og sveitarfélög, mæti þessari eftirspurnin sameiginlega, auki lóðaframboð verulega og stuðli að hagkvæmu regluverki á húsnæðismarkaði. Aukið lóðaframboð dregur úr verðhækkunum á húsnæði og yngra fólk á auðveldara með að komast inn á markaðinn. Einnig hefur það jákvæð áhrif á hagvöxt, þar sem byggingariðnaðurinn skapar fjölda starfa ásamt því að koma meira jafnvægi á húsnæðismarkaðinn. Fyrr á þessu ári var samþykkt frumvarp mitt um að draga verulega úr framboði íbúða í heimagistingu (Airbnb) án þess að gengið yrði á eignarétt fólksins í landinu. En þrátt fyrir að aldrei í Íslandssögunni hafi verið byggt meira en á árunum 2019-2024 þarf að byggja meira. Framsókn leggur mikla áherslu á að tryggt verði nægt magn af byggingarhæfum lóðum til hraðrar uppbyggingar og þarf að setja enn meiri kraft í samstarf ríkis og sveitarfélaga í þeim efnum til að auka framboðið.

Þar skiptir höfuðmáli að stóru sveitarfélögin á höfuðborgarsvæðinu hafi öll getu til að taka þátt í þeirri nauðsynlegu uppbyggingu sem fram undan er. Það þarf að stíga varleg skref til baka þegar kemur að lánþegaskilyrðum með lækkandi vöxtum, sérstaklega með fyrstu kaupendur í huga, en hátt vaxtastig og tregleiki á fasteignamarkaði vegna lánþegaskilyrða getur dregið úr framkvæmdarvilja. Síðast en ekki síst þarf að halda áfram að styðja áfram við þau úrræði sem stjórnvöld hafa komið fram með á síðustu árum, s.s. almenna íbúðakerfið og hlutdeildarlánakerfið.

Við erum að ná árangri

Í nýjustu verðbólgumælingu Hagstofunnar lækkaði verðbólgan niður í 5,1%, það lægsta í 3 ár. Dregið hefur úr hækkun á húsnæði en verðbólga án húsnæðis mælist 2,8% annan mánuðinn í röð. Síðasta vaxtaákvörðun Seðlabankans til lækkunar var jákvætt skref og endurspeglar að þær aðgerðir sem við höfum gripið til í ríkisfjármálunum og þeir langtímakjarasamningar sem gerðir voru á vinnumarkaði eru að skila sér. Viðfangsefnið fram undan er að tryggja að þessi þróun haldi áfram, enda er lækkun verðbólgu og vaxta stærsta hagsmunamál heimila og fyrirtækja í landinu. Við erum að ná árangri og við hvikum hvergi frá því verkefni að ná enn frekari árangri í þessum efnum.

Lilja Dögg Alfeðsdóttir, menningar- og viðskiptaráðherra og varaformaður Framsóknar.

Greinin birtist fyrst í Morgunblaðinu 2. nóvember 2024.

Ég er fullviss um að tæknin muni á næstu árum færa okkur lausnir við ýmsum vandamálum sem við stöndum frammi fyrir sem samfélag í dag. Ísland hefur staðið sterkt á ýmsum sviðum tækniþróunar og þar hefur þróun í máltækni staðið upp úr. Sá árangur sem við höfum náð fyrir tungumálið okkar í heimi tækninnar hefur vakið athygli langt út fyrir landsteinana og veitir Ísland öðrum fámennum málsvæðum nú innblástur. Ýmsar þjóðir sem eru í svipaðri stöðu og við vorum í fyrir nokkrum árum, leita reglulega til okkar og stærstu tæknifyrirtæki heims hafa heillast af starfi okkar og innleitt þær lausnir sem við höfum þróað í sína tækni.

Þess vegna er hægt að nota ChatGPT á íslensku í dag. Þess vegna eru lausnir Microsoft svo góðar á íslensku og þess vegna eru flest helstu forrit sem Íslendingar nota daglega aðgengileg á íslensku viðmóti.

Og við höfum verið að gefa í. Annarri máltækniáætlun var hrint af stað í ráðuneyti mínu fyrir nokkrum vikum og undir henni verður gríðarlegur kraftur settur í hagnýtingu íslenskrar máltækni, meðal annars með styrkjum fyrir íslensk fyrirtæki sem vilja nýta sér þá tækni og áhersla lögð á að koma íslenskunni að í fleiri erlendum lausnum.

Tækni sem þýðir og talsetur barnaefni með eins röddum og í upphaflegri útgáfu þess er rétt handan við hornið. Fleiri tæknilausnir sem auðvelda innflytjendum að læra íslensku eiga eftir að koma út. Nýjustu lausnir frá Microsoft og Google og fleiri tæknirisum verða aðgengilegar á íslensku. iPhone-síminn þinn mun á endanum geta talað íslensku. Ég er viss um það. En þetta gerist hins vegar ekki af sjálfu sér.

Uppbygging í gervigreind verður að byggja á máltækni

Máltækniþróun á Íslandi hefur gengið frábærlega og vakið athygli víða um heim. Við eigum að byggja framtíðartækniþróun í gervigreind á Íslandi á þeim frábæra grunni, enda er tungumálið og máltækni orðið aðaláhersluefni í gervigreindarþróun eftir tilkomu risamállíkana.

Við verðum að tryggja áframhaldandi þróun í íslenskri máltækni og gervigreind og að málaflokkar þessir tali saman. Þetta er eitt helsta áherslumál máltækniáætlunar þar er kynnt sú sýn að Ísland verði að koma á fót öflugri einingu, helst í samstarfi stjórnvalda og atvinnulífs, sem færi með málefni bæði gervigreindar og máltækni. Slík eining myndi vinna stöðugt að eflingu þessara greina á Íslandi, tryggja nýsköpun innan þeirra, hagnýtar rannsóknir háskóla sem gagnast íslenskum fyrirtækjum og framsókn í tækniiðnaðinum sem verður leiðandi iðnaður næstu áratugi.

Lögðum til nýja miðstöð gervigreindar og máltækni

Ísland hefur alla burði til að standa undir slíku starfi. Græn orka og náttúrulegar aðstæður eru fullkomnar fyrir framleiðslu á reikniafli, sem getur umbylt tækniiðnaði og rannsóknarstarfi á Íslandi. Íslenskt hugvit og tækni geta staðið stolt á meðal fremstu þjóða heims og efling þessi verður reist á grundvelli menningar og tungumáls Íslendinga.

Við höfum lagt til að ráðast í samstarf við háskóla-, iðnaðar- og nýsköpunarráðuneytið um að gera þessa framtíðarsýn að veruleika og ég vonast til að við getum hafið þessa uppbyggingu sem fyrst. Mín von er að slík gervigreindar- og máltæknimiðstöð verði rekin í samvinnu stjórnvalda og atvinnulífs með ekki ósvipuðu fyrirkomulagi og Íslandsstofa. Hægt væri að sameina ýmsar smærri stofnanir og einingar í máltækni, gervigreind og nýsköpun undir einum hatti og auka hagræði í málaflokkunum báðum á sama tíma og starf innan þeirra verður eflt. Tilkoma gervigreindar- og máltæknimiðstöðvar Íslands verður lykilatriði til að tryggja velferð og hagvöxt á Íslandi komandi áratugi.

Lilja Dögg Alfreðsdóttir, menningar- og viðskiptaráðherra og varaformaður Framsóknar

Greinin birtist fyrst á visir.is 1. nóvember 2024.

Framsókn kynnti lista sína um allt land um liðna helgi. Þá skipar öflugt og vinnusamt fólk með mikla reynslu og ólíkan bakgrunn sem vill láta gott af sér leiða fyrir samfélagið. Að sama skapi er ánægjulegt að sjá nýtt fólk bætast í hópinn og efla flokkinn enn frekar, en mikil ásókn var í að komast á lista flokksins fyrir komandi kosningar til að veita samvinnustefnunni brautargengi.

Það er heiður að fá að starfa fyrir Ísland á þessum vettvangi, en því fylgir einnig mikil ábyrgð. Í 108 ár hefur Framsókn, elsti stjórnmálaflokkur landsins, lagt sitt af mörkum við að stýra landinu og auka hér lífsgæði. Það er ekki sjálfgefið að stjórnmálaafl nái svo háum aldri. Að baki honum liggur þrotlaus vinna grasrótar og kjörinna fulltrúa flokksins í gegnum áratugina, sem hafa haldið stefnu flokksins á lofti. Kosningar eftir kosningar hafa kjósendur treyst flokknum til góðra verka fyrir land og þjóð, enda þekkir þjóðin Framsókn og Framsókn þekkir þjóðina.

Í því meirihlutasamstarfi sem liðið er einblíndi flokkurinn á verkefnin sem voru fram undan frekar en að taka þátt í opinberum erjum milli annarra flokka. Fyrir komandi kosningar munum við halda áfram að tala fyrir þeim brýnu verkefnum sem vinna þarf að á næstu misserum, enda skipta þau máli fyrir þjóðina. Þar ber fyrst að nefna lækkun verðbólgu og vaxta, sem er stærsta einstaka hagsmunamál heimila og fyrirtækja. Það voru jákvæð teikn á lofti er Seðlabankinn lækkaði stýrivexti með síðustu ákvörðun sinni. Algjört grundvallarmál er að búa svo um hnútana að sú þróun haldi áfram en verði ekki tafin vegna einhverra loftfimleika í stjórnmálunum. Samþykkt ábyrgra fjárlaga, líkt og þeirra sem liggja fyrir þinginu, er lykilatriði. Í þeim er ráðist í aukna forgangsröðun í opinberum fjármálum sem kallast á við aðgerðir stjórnvalda í þágu langtímakjarasamninga á vinnumarkaði. Á sama tíma og unnið er að því að ná auknu jafnvægi í rekstri ríkisins með hallalausum rekstri og að skuldahlutföll verði lækkuð enn frekar verður að tryggja að hið opinbera geti áfram fjárfest í fólki og innviðum um allt land með ábyrgum og skynsamlegum hætti.

Nú þegar 32 dagar eru til kosninga liggur fyrir að mikið líf á eftir að færast í leikinn. Það skemmtilegasta við stjórnmálin er samtalið við kjósendur í landinu um verk okkar og framtíðarsýn. Margt gott hefur áunnist á undanförnum árum, og ýmis tækifæri eru til þess að gera betur. Þannig er gangur lífsins. Við höfum ekki veigrað okkur við því að vera á skóflunni og vinna vinnuna af fullum krafti til þess að bæta samfélagið okkar, enda eiga stjórnmál að snúast um það. Við í Framsókn erum klár í bátana og hlökkum til komandi vikna.

Lilja Dögg Alfreðsdóttir, menningar- og viðskiptaráðherra og varaformaður Framsóknar.

Greinin birtist fyrst í Morgunblaðinu 29. október 2024.

Frjáls og virk skoðanaskipti eru grundvöllur hins sterka lýðræðisþjóðfélags sem við búum í. Í gær birtist einmitt áhugaverð skoðanagrein eftir Björn B. Björnsson kvikmyndagerðarmann undir yfirskriftinni Þingmenn verða að vita að Lilja segir ekki satt. Björn fer þar mikinn í umræðunni um Kvikmyndasjóð og meintrar ,,slátrunar‘‘ undirritaðar á sjóðnum þar sem hann rekur hvernig framlög ríkisins til Kvikmyndasjóðs hafa lækkað að undanförnu. Um er að ræða lækkun sem skýrist að stærstum hluta af því að tímabundin framlög sem sett voru í sjóðinn vegna Covid heimsfaraldurs, á grundvelli kvikmyndastefnu fyrir Ísland 2020-2030, eru fallinn niður, líkt og önnur slíkt Covid framlög í öðrum málaflokkum.

Tímabundin framlög eru tímabundin

Björn virðist ekki meðtaka það að tímabundin framlög vegna heimsfaraldurs eru tímabundin framlög ef marka má orð hans: ,,Lilja segir að þessi niðurskurður sé vegna þess að framlög í sjóðinn á árunum 2020 og 2021 hafi verið tímabundin framlög vegna covid. En þetta er því miður ekki satt. Aukin framlög í kvikmyndasjóð á þessum árum komu til vegna nýrrar kvikmyndastefnu sem ætlað var að stórefla greinina – eins og Lilja sagði margoft á þessum tíma í ræðum og riti. Hvergi sagði hún einu orði að þessi framlög væru tímabundin og vegna kóvid – og hvergi er stafkrókur um slíkt í opinberum skjölum.‘‘

Það er hinn eðlilegasti hlutur að berjast fyrir hagsmunum sínum í ræðu og riti, en það hlýtur að vera sanngjörn krafa að fara ekki með staðlausa stafi á þeirri vegferð – sér í lagi áður en menn fara að ásaka aðra um slátranir og lygar. Má ég því til með að benda Birni á þessa fréttatilkynningu frá ráðuneyti mínu þann 8. október 2020 svo dæmi sé tekið, þar sem farið var yfir hluta af fjárfestingarátaki ríkisstjórnarinnar til að sporna gegn niðursveiflu í efnahagslífinu í kjölfar heimsfaraldurs. Þar stendur skýrum stöfum:

,,Samkvæmt nýrri Kvikmyndastefnu verður 412 milljónum kr. varið til að efla kvikmynda- og sjónvarpsþáttagerð en alls nema framlög vegna nýrrar kvikmyndastefnu 550 milljónum kr. í frumvarpinu. Framlagið er liður í tímabundnu fjárfestingarátaki ríkisstjórnarinnar.‘‘

Birni hefði verið í lófa lagið að nenna að leita stundarkorn eftir staðreyndum áður en hann reisti hús sitt á sandi, nema hann hafi einfaldlega kosið að líta fram hjá staðreyndum málsins. Leiðréttist þessi misskilningur og yfirsjón Björns hér með.

Hefur eitthvað verið gert fyrir kvikmyndagerð á Íslandi?

Af lestri greina eins og Björn ritar mætti halda að íslensk menning væri í dauðateygjunum. Því fer víðsfjarri. Staðreynd málsins er sú að mjög margt hefur áunnist á síðastliðnum árum til þess að efla kvikmyndagerð á Íslandi og er ég verulega stolt af því. Raunar er staðan sú að mörgum af þeim aðgerðum sem kynntar voru í kvikmyndastefnu fyrir Ísland 2020-2030 hefur verið hrint til framkvæmdar, og enn eru 6 ár eftir af líftíma hennar. Hér eru nokkur dæmi um það sem hefur verið áorkað.

1,3 milljarði króna, eitt þúsund og þrjú hundruð milljónum króna, hefur verið veitt í tímabundin viðbótarframlög í kvikmyndasjóð frá árinu 2020.

Endurgreiðsluhlutfall í kvikmyndagerð var hækkað úr 25% í 35%

Velta í kvikmyndagerð hefur stóraukist

Fyrstu kvikmyndadeild landsins á háskólastigi við Listaháskóla Íslands var komið á laggirnar. Þar er nú boðið upp á 180 eininga BA nám með kjörsvið í leikstjórn, handritsgerð, framleiðslu, kvikmyndatöku, klippingu eða hljóðtækni.

Framlög til náms í kvikmyndagerð á framhaldsskólastigi voru hækkuð

Starfslaunasjóður kvikmyndahöfunda verður að veruleika á næsta ári eftir breytingar á lögum um starfslaun listamanna

Löggjöf um nýjan fjárfestingarsjóð sjónvarpsefnis ( framleiðslustyrki til lokafjármögnunar) var kláruð

Frumvarp um menningarframlag sem unnið hefur verið að er á lokametrunum. Með því yrði lögfest ný skylda á hendur streymisveitum til að greiða fjárframlag, sem rennur til Kvikmyndasjóðs (áætlað allt að 260 m.kr. á ári) eða skyldu til að fjárfesta með beinum hætti í framleiðslu í innlendu hljóð- og myndefni.

Efnahagslegt mikilvægi kvikmyndagerðar á Íslandi kortlagt, sbr. úttekt Olsberg

Stutt hefur verið sérstaklega við að varðveislu og stafvæðingu á íslenskum kvikmyndaarfi

Stutt hefur verið myndarlega við sjálfsprottin verkefni eins og kynningu á íslenskum myndum erlendis, innlendar kvikmyndahátíðir og menningarleg kvikmyndahús

Stutt hefur Kvikmyndatengda fræðslu, til dæmis fyrir ungt fólk

Sjálfbærni í kvikmyndagerð hefur verið stutt með gerð handbókar þar um

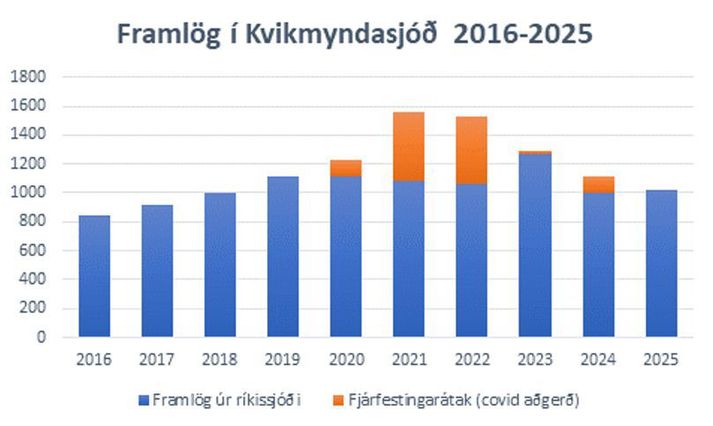

Rúmir 7 milljarðar áætlaðir til kvikmyndamála árið 2025

Heildarframlög til kvikmyndamála á málefnasviðum menningar- og viðskiptaráðuneytisins 2016-2025.

Áætluð fjárframlög til þeirra kvikmyndatengdu mála sem heyra undir menningar- og viðskiptaráðuneytið eru áætluð rúmir 7 milljarðar á næsta ári. Fellur þar undir, Kvikmyndasjóður, Kvikmyndamiðstöð, Kvikmyndasafn Íslands og endurgreiðslukerfi kvikmynda. Endurspeglar upphæðin þau auknu umsvif sem orðið hafa í kvikmyndagerð hér á landi á undanförnum árum, sem birtast meðal annars í hækkun á endurgreiðslum. Á undanförnum árum hafa upphæðir úr þeim skipst nokkuð jafnt á milli innlendra og erlendra verkefna.

Lægri verðbólga stærsta forgangsmál samfélagsins

Lækkun verðbólgu og þar með vaxta er stærsta hagsmunamál heimila og fyrirtækja. Jákvæð teikn eru á lofti þar en til að ná markmiði um lækkun verðbólgu þarf aðhald í ríkisfjármálum. Fyrir næsta ár birtist þetta meðal annars í sértæku aðhaldi á samkeppnissjóði hjá öllum ráðuneytum. Kvikmyndasjóður er var þar ekki undanskilinn, en hann er einn af 14 sjóðum á sviði menningarmála. Framlög í hann á næsta ári munu nema rúmum milljarði en áform um menningarframlag streymisveita er meðal annars ætlað að efla hann inn til framtíðar.

Þróun framlaga í Kvikmyndasjóð 2016-2025. Eftirstöðvum fjárfestingaráttaksins var dreift inn á árið 2024. Árið 2023 var sérstak 250 m.kr aukaframlag sett í sjóðinn til að standa undir fjármögnun verkefna sem þegar höfðu hlotið vilyrði eða sjóðurinn var skuldbundinn gagnvart með samningi.

Þegar til framtíðar er litið, og þegar efnahagsástand og fjármál hins opinbera leyfa, hljótum við að líta til þess að bæta í Kvikmyndasjóð að nýju, enda er sjóðurinn einn af burðarásum íslenskrar menningar. Ég sé fyrir mér að fyrirsjáanleiki í fjármögnun sjóðsins yrði aukin, til að mynda með samkomulagi til fjögurra ára í senn. Slíkt yrði þó alltaf háð fjárveitingu hvers árs.

Kvikmyndagerð orðin heilsárs atvinnugrein

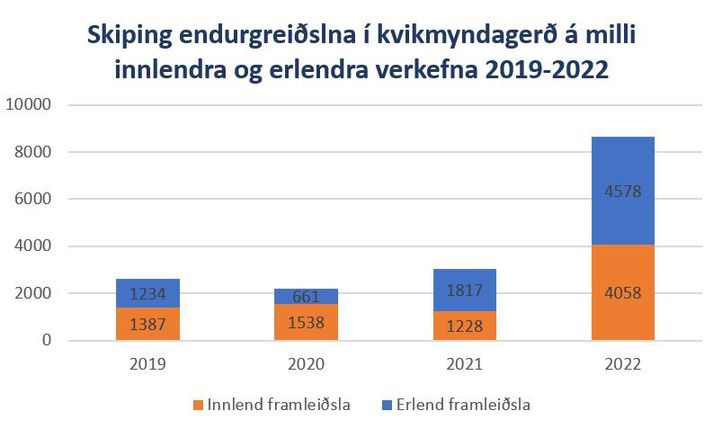

Meiri háttar breyting sem hefur orðið á kvikmyndagerð hér á landi er að hún er orðin heilsársatvinnugrein og verkefnum, stórum sem smáum, hefur fjölgað. Hér hefur byggst upp dýrmæt sérþekking á öllum sviðum kvikmyndagerðar, hvort sem það snýr að listræna þættinum eða hinum tæknilega og umsóknum í kvikmyndasjóð hefur fjölgað verulega. Í úttekt breska ráðgjafafyrirtækisins Olsberg kom til að mynda fram að 4.200 bein, óbein og afleidd störf hefðu verið til vegna kvikmyndagerðar hér á landi árið 2022 og að heildaratvinnutekjur þeirra sem störfuðu við kvikmyndaverkefni hér á landi hafi numið 48,9 milljörðum króna á árunum 2019 -2022Þá er gríðarlega ánægjulegt að sjá stór verkefni í kvikmyndagerð raungerast á landsbyggðinni sem styrkir stoðir greinarinnar og smærri byggðir á landinu. Þá hafa upphæðir úr endurgreiðslukerfinu skipst nokkuð jafnt á milli innlendra og erlendra verkefna undanförnum árum, eins og rakið er í úttekt Olsberg.

Skipting endurgreiðslna í kvikmyndagerð

Ég hef lagt mig alla fram við að efla menningarlífið á Íslandi og umhverfi kvikmyndagerðar þar á meðal. Í virkilega góðu samráði við haghafa greinarinnar höfum við náð að stíga stór framfaraskref skömmum tíma. Ég vil meina að ekki hefur jafnmikið gerst á jafn stuttum tíma frá því að Kvikmyndasjóður var settur á laggirnar árið 1979 og endurgreiðslukerfinu í kvikmyndagerð var komið á fót árið 1999. Til gamans má geta var hvorug tveggja komið á fót af ráðherrum úr Framsóknarflokknum, sem segir kannski ákveðna sögu. Það breytir því ekki að við viljum sjá enn frekari árangur, og kvikmyndasjóð eflast út líftíma kvikmyndastefnunnar til ársins 2030 og enn lengra inn framtíðar. Íslensk kvikmyndagerð getur treyst því að undirrituð verði áfram góður liðsmaður í því verkefni, sama hvað rangfærslum Björns B. Björnssonar líður.

Lilja Dögg Alfreðsdóttir, menningar- og viðskiptaráðherra og varaformaður Framsóknar

Greinin birtist fyrst á visir.is 23. október 2024.

Það er ábyrgðahluti að sitja í ríkisstjórn Íslands. Á undanförnum árum höfum við í Framsókn einbeitt okkur að því að horfa fram á veginn, vera á skóflunni og vinna vinnuna í þágu íslenskra hagsmuna. Við höfum haldið okkur fyrir utan reglulegt hnútukast milli annarra stjórnmálaflokka og reynt að einblína frekar á verkefnin og finna á þeim hagfelldar lausnir fyrir land og þjóð.

Ég er stolt af þeim árangri sem náðst hefur á ýmsum sviðum þjóðlífsins á undanförnum árum. Margt hefur áunnist þótt það séu fjölmörg tækifæri til þess að gera betur. Þannig er gangur lífsins.

Lægri verðbólga og lækkun vaxta eru stærsta hagsmunamál heimila og fyrirtækja um þessar mundir. Það voru jákvæð tíðindi þegar Seðlabankinn lækkaði vexti nú í byrjun mánaðar. Slíkt gerist ekki af sjálfu sér. Lykilatriði á næstu vikum er að tryggja að atburðarásin á næstunni verði ekki til þess að tefja vaxtalækkunarferlið. Framsókn mun ekki láta sitt eftir liggja í þinginu til að tryggja að skynsamleg fjárlög verði samþykkt, líkt og boðað er í því fjárlagafrumvarpi sem fjármála- og efnahagsráðherra hafði mælt fyrir fyrr í haust. Leiðarljós þess eru að ná niður verðbólgu og bæta þannig kjör heimila og fyrirtækja. Það er skoðun okkar að traust samspil peningastefnu Seðlabanka Íslands, opinberra fjármála og aðila vinnumarkaðarins sé lykilforsenda þess að stuðla að stöðugu verðlagi og skapa skilyrði fyrir lækkun verðbólgu og vaxta. Í þágu þessa þarf forgangsröðun í opinberum fjármálum sem kallast á við aðgerðir stjórnvalda í þágu langtímakjarasamninga á vinnumarkaði, sem snúa að því að fjárfesta í fólki.

Það eru áhugaverðir tímar í íslenskum stjórnmálum um þessar mundir. Það er skylda okkar sem störfum á þeim vettvangi að takast á við stöðuna af ábyrgð og festu enda er til mikils að vinna að ná mjúkri lendingu í hagkerfinu. Það er heiður að starfa í umboði kjósenda landsins og vinna í þágu íslenskra hagsmuna. Í komandi kosningum munu flokkarnir óska eftir endurnýjuðu umboði til þess að sitja á Alþingi Íslendinga. Við í Framsókn erum klár í bátana og vélarnar hafa verið ræstar, tilbúin til að leggja okkur öll áfram fram til þess að gera samfélagið betra en það var í gær.

Lilja Dögg Alfreðsdóttir, menningar- og viðskiptaráðherra og varaformaður Framsóknar.

Greinin birtist fyrst í Morgunblaðinu 19. október 2024.

Þegar reynir á stoðir tungumáls okkar og menningar finnum við til ábyrgðar. Málefni tungumálsins hafa sjaldan verið eins áberandi í umræðunni og síðustu ár. Íslenskan skiptir okkur öll máli og okkur þykir öllum raunverulega vænt um tungumálið okkar. Því í tungumálinu býr menning okkar, merk og aldagömul saga; sjálf þjóðarsálin. Máltækniáætlun stjórnvalda og atvinnulífs hefur skilað undraverðum árangri fyrir tungumálið svo eftir er tekið um allan heim. Enn frekari aðgerða er þörf á því sviði og ég mun beita mér fyrir því að komið verði á fót gervigreindar- og máltæknimiðstöð á Íslandi, í áframhaldandi samvinnu við atvinnulífið.

Mikilvægi íslenskunnar

Hæfni barna í móðurmálinu ræður oft för um tækifæri þeirra til framtíðar. Ég finn vel fyrir áhyggjum Íslendinga af framtíð tungumálsins. Í minni ráðherratíð, sem ráðherra menningarmála, er þetta líklega það mál sem ég er tíðast brýnd til að beita mér fyrir. Fólk gefur sig á tal við mig úti á götu með áhyggjur af stöðu barnanna okkar sem hrærast í ensku málumhverfi, í símunum og allt of oft í sjálfum skólunum þar sem sífellt fleiri starfsmenn og samnemendur þeirra tala litla sem enga íslensku. Þegar fólk gengur um miðbæ Reykjavíkur blasa við því upplýsingaskilti, auglýsingar og matseðlar á ensku. Erlendu afgreiðslufólki fjölgar sífellt sem talar enga íslensku. Nýjustu tæknilausnir hafa síðasta áratug aðeins verið aðgengilegar á ensku. Ég leyfi mér þó að horfa bjartsýnum augum til framtíðar og segja að okkur sé að takast að snúa þessari þróun við.

Íslenskan er víða í sókn

Fjöldinn allur af lausnum sem aðstoða innflytjendur við að læra íslensku hefur birst á síðasta ári, sem allar njóta verulegra vinsælda. Ég nefni þar sem dæmi RÚV ORÐ, sem kennir fólki íslensku í gegnum afþreyingarefni RÚV, og Bara tala, forrit með sérsniðinni íslenskukennslu eftir orðaforða úr mismunandi starfsgreinum á Íslandi. Þetta gerðist ekki af sjálfu sér. Upplýsingaskilti í Leifsstöð gera nú loksins íslensku hærra undir höfði en ensku, líkt og eðlilegt er á íslenskum flugvelli eins og ég hef bent á ítrekað undanfarin ár. Þetta gerðist ekki af sjálfu sér.

Stærstu mállíkön heims hafa á síðasta ári lært því sem næst lýtalausa íslensku. Nýjustu fyrirtækjalausnir, sem flestar eru byggðar ofan á þau líkön, eru því nothæfar á íslensku. Áhrifamesta gervigreindarfyrirtæki heims gumar af hæfni mállíkans síns í tungumáli sem um 350 þúsund manns tala, íslensku. Ekkert af þessu gerðist af sjálfu sér.

Samvinna atvinnulífs og stjórnvalda skilar árangri

Farsælt samstarf stjórnvalda og atvinnulífs í þróun á nýjustu tækni fyrir tungumálið hefur sannað sig. Umfangsmikil fjárfesting stjórnvalda í þessari þróun, sem hófst árið 2018 með fyrstu máltækniáætlun, hefur borgað sig. Með söfnun á gríðarlegu magni gagna á íslensku og þróun á gervigreindartækni á íslensku hefur Ísland orðið leiðandi afl meðal smáþjóða í heimi máltækni og gervigreindar. Fjárfesting og þróun á tæknilegum innviðum sem þessum í nafni tungumáls og menningararfs heillar þjóðar hefur vakið athygli út fyrir landsteinana. OpenAI, eitt stærsta gervigreindarfyrirtæki heims, hefur viljað vinna náið með Íslandi á þessum forsendum: við deilum áhuga með fyrirtækinu á tungumálinu og gerum okkur grein fyrir að stærsta tæknibylting síðustu áratuga, gervigreindarbyltingin, grundvallast á samspili mannlegs tungumáls og tölvutækni.

Áfram sækjum við fram

Við erum hvergi af baki dottin. Ég er þess fullviss að tæknin muni á næstu árum, jafnvel mánuðum, færa okkur lausnir við mörgum af helstu vandamálum sem nú ógna tungumáli okkar. Tækni sem þýðir og talsetur barnaefni með eins röddum og í upphaflegri útgáfu þess er rétt handan við hornið. Fleiri tæknilausnir sem auðvelda innflytjendum að læra íslensku eiga eftir að koma út. Nýjustu lausnir frá Microsoft og Google og fleiri tæknirisum verða aðgengilegar á íslensku. iPhone-síminn þinn mun á endanum geta talað íslensku. Ég er viss um það. En þetta gerist hins vegar ekki af sjálfu sér.

Við verðum að tryggja áframhaldandi þróun í íslenskri máltækni og gervigreind og að málaflokkar þessir tali saman. Um síðustu mánaðamót hrinti menningar- og viðskiptaráðuneytið annarri máltækniáætlun af stað, sem felur í sér mikla fjárfestingu og áframhaldandi sókn í máltækni. Þar er áherslan á hagnýtingu þeirra innviða sem við höfum smíðað síðustu ár og lausnir á íslensku sem gagnast almenningi og tungumálinu.

Gervigreindar- og máltæknisetur

Sýn okkar er að Ísland verði að koma á fót öflugri einingu, helst í samstarfi stjórnvalda og atvinnulífs, sem færi með málefni bæði gervigreindar og máltækni. Slík eining myndi vinna stöðugt að eflingu þessara greina á Íslandi, tryggja nýsköpun innan þeirra, hagnýtar rannsóknir háskóla sem gagnast íslenskum fyrirtækjum og vera leiðandi afl á þessu sviði meðal smærri þjóða. Ísland hefur alla burði til að standa undir slíku starfi. Græn orka og náttúrulegar aðstæður eru fullkomnar fyrir framleiðslu á reikniafli, sem getur umbylt tækniiðnaði og rannsóknarstarfi á Íslandi. Íslenskt hugvit og tækni geta staðið stolt á meðal fremstu þjóða heims, og efling þessi verður reist á grundvelli menningar og tungumáls Íslendinga. Við höfum lagt til að ráðast í samstarf við háskóla-, iðnaðar- og nýsköpunarráðuneytið um að gera þessa framtíðarsýn að veruleika og ég vonast til að við getum hafið þessa uppbyggingu á allra næstu mánuðum. Mín von er að slík gervigreindar- og máltæknimiðstöð yrði rekin í samvinnu stjórnvalda og atvinnulífs með ekki ósvipuðu fyrirkomulagi og Íslandsstofa. Hægt væri að sameina ýmsar smærri stofnanir og einingar í máltækni, gervigreind og nýsköpun undir einum hatti og auka hagræði í málaflokkunum báðum á sama tíma og starf innan þeirra yrði eflt.

Bókmenntaarfur Íslands þykir eitt af undrum veraldar og er sannarlega framlag okkar til heimsbókmenntanna. Að sama skapi hefur Ísland alla burði til að vera ein öflugasta gervigreindar- og máltækniþjóð í heimi.

Lilja Dögg Alfreðsdóttir, menningar- og viðskiptaráðherra og varaformaður Framsóknar.

Greinin birtist fyrst í Morgunblaðinu 13. október 2024.

Í vikunni mælti ég á Alþingi fyrir metnaðarfullri bókmenntastefnu til ársins 2030. Með henni viljum við efla íslenska ritmenningu og tryggja að íslensk tunga dafni til framtíðar. Stefnan leggur áherslu á margvísleg atriði, en í kjarnanum er það að tryggja fjölbreytta og kraftmikla útgáfu bóka á íslensku og auka lestur á öllum aldri, en með sérstakri áherslu á yngri kynslóðir. En hvað gerir útgáfa bóka á íslensku svo mikilvæga? Hvers vegna þarf þjóðfélagið að fjárfesta í henni?

Íslenskar bókmenntir eru grundvöllur menningar okkar. Þær varðveita sögu, þjóðsögur og hefðir og endurspegla þróun samfélagsins í gegnum tíðina. Bækur eru lykill að því að skilja menningu okkar, hugmyndafræði og sjónarmið. Aðeins með því að skapa og varðveita íslenskar bókmenntir getum við tryggt að framtíðar kynslóðir fái að kynnast ríkri menningararfleifð okkar, skilja rætur sínar betur og viðhalda tungumálinu.

Það er ekkert launungarmál að tungumálið okkar stendur frammi fyrir áskorunum af völdum snjalltækja og stóraukins aðgangs að ensku snemma á máltökuskeiði. Við sjáum til að mynda að í nýlegri könnunum hefur áhugi barna á lestri stórlega minnkað frá árinu 2000. Þetta eru slæmar fréttir sem þarf að bregðast við með fjölbreyttum ætti. Margt hefur áunnist á undanförnum árum en það eru ýmis tækifæri til þess að gera betur í þessum efnum. Í bókmenntastefnunni er lögð sérstök áhersla á börn og ungmenni. Má þar til dæmis nefna að starfsumhverfi höfunda barna- og ungmennabóka verði styrkt sérstaklega og viðbótarfjármagni verði tímabundið veitt til Barnamenningarsjóðs til að styrkja verkefni sem byggjast á og stuðla að aukinni miðlun á íslenskum sagnaarfi til barna og ungmenna ásamt því að kannaðir verði möguleikar á því að styðja sérstaklega við þýðingar á erlendum bókmenntum eða sambærilegu efni sem höfðar til barna og ungmenna á íslensku. Þá er einnig lagt til að stuðlað verði að aukinni kynningu og sýnileika á hlutverki og störfum rithöfunda, myndhöfunda og þýðenda, meðal annars í starfi grunnskóla og framhaldsskóla, vegna mikilvægis þeirra fyrir íslenska tungu og sköpunarkraft komandi kynslóða.

Með því að gefa út fjölbreyttar bækur á íslensku fyrir börn og fullorðna aukum við notkun og skilning á tungumálinu. Um aldir höfum við skrifað söguna á íslensku og því ætlum við að halda áfram um ókomna tíð.

Lilja Dögg Alfreðsdóttir, menningar- og viðskiptaráðherra og varaformaður Framsóknar.

Greinin birtist fyrst í Morgunblaðinu 10. október 2024.

Neytendamál hafa verið í forgangi í menningar- og viðskiptaráðuneytinu á kjörtímabilinu. Þannig hefur viðskiptabönkunum til að mynda verið veitt aðhald með úttekt á gjaldtöku þeirra og arðsemi, stutt hefur verið við verðlagseftirlit á dagvörumarkaði, niðurstaða úttektar á tryggingamarkaðnum er væntanleg fyrir áramót og nýverið mælti ég fyrir heildstæðri stefnu í neytendamálum til ársins 2030. Ein aðgerðanna í þeirri stefnu snýr að neytendavernd viðkvæmra hópa, en ákveðnir hópar neytenda í tilteknum aðstæðum geta verið viðkvæmir fyrir markaðssetningu og auglýsingum og þurfa því sérstaka vernd, svo sem börn, eldri borgarar og fatlað fólk.

Við höfum m.a. litið til samanburðarríkja í þessum efnum þar sem ýmislegt hefur verið til skoðunar, eins og t.d. endurskoðun á stöðlum fyrir barnavörur, fjármálaráðgjöf til neytenda sem standa höllum fæti fjárhagslega og aukið gagnsæi og ráðgjöf til að nálgast upplýsingar. Á þingmálaskrá minni er m.a. að finna frumvarp til markaðssetningarlaga sem inniheldur ákvæði sem snúa að viðskiptaháttum sem beinast að börnum og unglingum undir 18 ára aldri. Ákvæðið byggist á sambærilegum ákvæðum í dönsku og norsku markaðssetningarlögunum sem byggjast að miklu leyti á siðareglum Alþjóðaviðskiptaráðsins um auglýsingar og markaðssetningu að því er varðar vernd barna og unglinga.

Á Íslandi hafa málefni smálána verið til sérstakrar skoðunar undanfarin ár og hafa stjórnvöld, með Neytendastofu í broddi fylkingar, lagt talsvert kapp á að koma smálánastarfsemi í lögmætt horf. Þannig hefur smálánastarfsemi tekið miklum breytingum í kjölfar eftirlitsaðgerða m.a. með skilgreiningu viðbótarkostnaðar, útgáfu rafbóka, lánastarfsemi frá Danmörku o.s.frv. Eftir nauðsynlegar lagabreytingar hefur ekki borið jafn mikið á ólögmætum smálánum og var fyrir breytinguna. Hins vegar hafa viðskiptahættir tengdir smálánum breyst og tekjulindin virðist hafa færst yfir í löginnheimtu tengda smálánum með tilheyrandi vandamálum fyrir viðkvæma neytendur. Neytendur, og sérstaklega neytendur í viðkvæmri stöðu, leita oft ekki réttar síns þar sem þá skortir fjármagn, tíma og þekkingu, auk þess sem málaferlum fylgir oft óhagræði. Til skoðunar er að innheimtuhættir á þessum markaði verði kortlagðir og að fyrirkomulag eftirlits með frum-, milli- og löginnheimtu verði endurskoðað heildstætt til að unnt sé að taka á óréttmætum innheimtuháttum.

Í neytendamálum líkt og öðrum málum skiptir máli að huga sérstaklega að viðkvæmustu hópum samfélagsins. Það viljum við gera með aukinni fræðslu, aðhaldi og eftirliti til þess að efla rétt neytenda á breiðum grunni.

Lilja Dögg Alfreðsdóttir, menningar- og viðskiptaráðherra og varaformaður Framsóknar.

Greinin birtist fyrst í Morgunblaðinu 1. október 2024.

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.